Verzekeringen

Verzekeringen

Met al meer dan 35 jaar ervaring staat Janssen NV u met raad en daad bij.

Elke klant kan rekenen op een persoonlijke aanpak.

Aangezien wij een onafhankelijk verzekeringskantoor zijn, wordt voor u steeds de voordeligste formule berekend.

Verzekeringsmakelaar FSMA nr: 010763 A

BTW nummer: BE 0425.261.559

Ondernemingsnummer: 0425.261.559

Het register van de verzekeringstussenpersonen wordt bijgehouden door de FSMA, te 1000 Brussel, Congresstraat 12-14 en is terug te vinden op www.fsma.be.

Lid BROCOM nr: 1682

Als ondernemer is uw belangrijkste kapitaal wellicht uw werknemers.

Deze dienen verplicht verzekerd te worden in een arbeidsongevallenpolis en wij zijn dan ook gespecialiseerd in deze materie.

Wij verzorgen de verzekering van zowel KMO’s als grote bedrijven.

Er bestaat ook bestaat een mogelijkheid om U te verzekeren voor de controle van uw zieke werknemers.

Neem gerust contact op met ons kantoor en wij werken samen met U een ideale polis uit.

EVENEMENTENPOLIS PARTICULIER

Heeft U een event of een feestje en wenst U dit nog snel te verzekeren ? Kies dan de Event-polis van Baloise.

Dit kan via onderstaande button :

UITBATINGSPOLIS ONDERNEMING

Als ondernemer probeert U steeds op een vlotte en goede manier service te leveren.

Zelfs dan kan het ooit eens misgaan en dan is een BA uitbatingspolis voor een bedrijf dan ook geen luxe.

Wat een familiale-polis is voor een gezin, dat is de uitbatingspolis voor een bedrijf.

Problemen kunnen altijd ontstaan en het is dan feit om weten dat het oplossen van deze problemen het kapitaal van de onderneming niet zal verminderen.

Samen met de specialisten bij de maatschappijen werken wij een polis op maat voor uw onderneming uit.

De lading van uw klanten kan behoorlijk waardevol zijn.

Deze kan U als ondernemer via ons kantoor verzekeren.

De gewone CMR polis of zelfs bepaalde polissen voor overzeese vrachten verzekeren wij voor U.

Janssen levert zoals steeds de totale service en op het vlak van transportpolissen hebben wij de knowhow zeker in huis.

Zo hebben wij collega's die de kneepjes van het vak van douaneformaliteiten vervullen.

Samen met onze collega's van de andere afdeling weten wij dus waarvoor we spreken bij het verzekeren van transporten en wij kennen dan ook onze weg bij de verschillende verzekeraars die deze risico's kunnen en mogen onderschrijven.

Of U nu huurder of eigenaar van uw woonst of appartement bent, een verzekering is meer dan noodzakelijk.

Op deze manier beschermt u uw eigen vermogen.

In veel gevallen is de huurder aansprakelijk voor de woonst die hij betrekt en hij dient deze woonst in goede staat terug te geven bij het einde van het huurcontract.

Indien er iets zou gebeuren waarvoor hij aansprakelijk is dan zal hij alle kosten uit eigen zak dienen te betalen.

Ook het verzekeren van uw persoonlijke inboedel kunnen wij verzorgen. Om uw inboedel te berekenen kan U vrijblijvend op aanvraag een Excel-bestand bekomen om de waarde van uw inboedel te checken.

Ook diefstal behoort tot de mogelijkheden om de te verzekeren. Wij werken hiervoor samen met alle grote verzekeraars op de Belgische markt en wij kunnen maatwerk voor U afleveren.

Natuurrampen (o.a. overstroming en aardbeving) zijn verplichte waarborgen in bijna ELKE brandpolis.

Voor ondernemingen die voor het publiek toegankelijk zijn kunnen wij U eveneens een Objectieve Aansprakelijkheidspolis aanraden

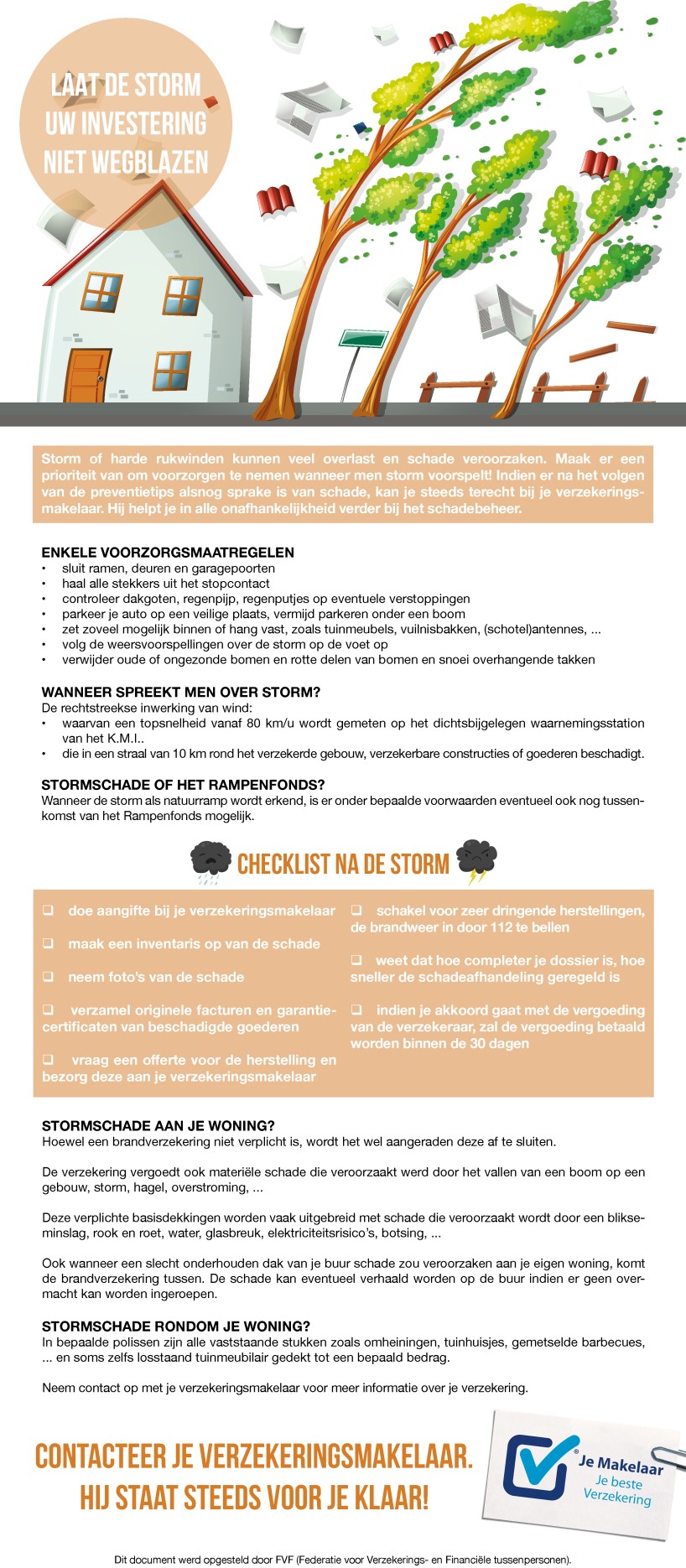

Storm ? Wat nu ?

Wie wil er geen kapitaal ontvangen als hij op pensioen gaat ? Een levensverzekering en/of een polis pensioensparen kunnen hiervoor zorgen. Samen met de overheid (ten gevolge van de fiscale aftrek) kan U zorgen voor een fijne oude dag door jaarlijks een premie te betalen.

De omvang van de kapitalen kunnen op maat worden uitgewerkt.

Ook bepaalde spaarproducten via de diverse grote verzekeringsmaatschappijen kunnen wij U voorstellen en ook in deze tak is maatwerk meer dan eens noodzakelijk maar perfect uitvoerbaar

Zelfs een uitvaartverzekering van Dela behoort tot de mogelijkheden.

Wenst U meer informatie klik dan op onderstaande banner (zelf een offerte maken kan ook)

Samen met DKV of AG Care goed verzekerd naar het ziekenhuis!

100% Terugbetaling bevalling na ziekte of ongeval

Vrije keuze van arts, ziekenhuis en kamer (ook éénpersoonskamer)

- Geen wachttijd voor ziekte en ongeval

- Pré en post hospitalisatie

- Globale terugbetaling - ook wanneer het ziekenfonds (RIZIV) niet tussenkomt : van kamer, medische en paramedische prestaties, erelonen, geneesmiddelen, astronautenvoeding, pijnpleisters, morfinepomp, verbanden, medische hulpmiddelen, protheses, kunstledematen, synthesemateriaal, stents, verblijfkosten donor , ouder en kind (rooming-in),

- tandextractie onder algemene verdoving, alternatieve geneeskunde, plastische chirurgie na ziekte of ongeval, verpleeghotel, palliatieve zorgen, mortuariumkosten,

- Onbeperkte duur en onbeperkt bedrag van uitbetaling

- Levenslang (aansluiten tot en met 69 jaar) en wereldwijd

- Uitbetaling vanaf de eerste ligdag, ook ééndagskliniek

- Zwangerschap bevalling is inbegrepen (wachttijd slechts 9 maanden / gehuwde of samenwonende vrouw jonger dan 35 jaar partner ook verzekeren of meerpremie van 50 %)

Ook bevallingen thuis (onbeperkt bedrag), kraamzorg 12 dagen.

Zonder of met vrijstelling = vast bedrag per persoon / verzekeringsjaar (vooraf gekend eigen risico)

Geen medische vragenlijst en geen wachttijd voor pasgeboren kind indien één der ouders is verzekerd en het kind binnen de 60 dagen na de geboorte wordt verzekerd

Zonder opzegmogelijkheid door verzekeraar

Bovendien is men verzekerd voor de behandeling thuis van 27 zware ziekten kanker, leukemie, ziekte van Parkinson, ziekte van Hodgkin, ziekte van Pompe, ziekte van Crohn, ziekte van Alzheimer, AIDS, diabetes, tuberculose, multiple sclerose, amyotrofische laterale sclerose, cerebro-spinale meningitis, poliomyelitis, progressieve spierdystrofie, encephalitis, tetanus, virale hepatitis, malaria, vlektyfus, tyfus, paratyfus, difterie, cholera, miltvuur, mucoviscidose, nierdialyse.

Verzekering huispersoneel (nieuwe regels vanaf 01/10/2014)

Op 1 oktober 2014 wijzigt de regelgeving inzake het huispersoneel. Door de wijziging zijn voortaan voor alle huispersoneel socialezekerheidsbijdragen verschuldigd. Enkel occasionele activiteiten van niet-manuele aard ten behoeve van een huishouden zullen nog vrijgesteld zijn van bijdragen.

Dit betekent dat elke burger die huispersoneel tewerkstelt voor huishoudelijke prestaties van overwegend manuele aard (kuisen, strijken, wassen, tuinhulp,…), nu als werkgever wordt beschouwd en dit ongeacht de omvang van deze prestaties.

Dit wil zeggen dat je:

- je zal moeten inschrijven als werkgever bij de Rijksdienst voor Sociale Zekerheid;

- aangifte zal moeten doen van alle personeel dat je tewerkstelt via de Dimona-aangifte;

- de nodige sociale bijdragen aan de RSZ moet storten;

- je een arbeidsongevallenverzekering moet afsluiten.

De niet beroepsmatige prestaties van niet-manuele aard blijven vrijgesteld van socialezekerheidsbijdragen, voor zover het huispersoneel maximaal 8 uur per week presteert bij één of meerdere werkgevers samen. Dat geldt voor bijvoorbeeld babysitten, gezelschap houden van oudere personen, boodschappen doen of het begeleiden van minder mobiele personen, …

De nieuwe wetgeving heeft als doelstelling een gelijkaardige sociale bescherming voor huispersoneel te geven als voor andere werknemers. De Belgische regelgeving wordt hiermee aangepast om in overstemming te zijn met de Conventie nr. 189 over huisarbeid van de Internationale Arbeidsorganisatie.

Burgers kunnen met hun vragen telefonisch terecht bij het contactcenter van de sociale zekerheid op het nummer 02 511 51 51, iedere werkdag tussen 7u en 20u. Meer informatie over de nieuwe regeling en de verplichtingen vind je op de portaalsite van de sociale zekerheid.

Meer informatie

Persdienst FOD Sociale Zekerheid:

0473 13 13 29 – press@minsoc.fed.be

Als u (al dan niet regelmatig) een poetsvrouw, tuinman, klusjesman, babysit, ... in één woord huispersoneel tewerkstelt, bent u volgens de wet een werkgever. In de meeste gevallen zal het personeel dus vanaf 01/10/2014 ingeschreven moeten worden en is er RSZ verschuldigd.

En 'werkgevers' hebben verplichtingen. Een van deze wettelijke verplichting is het afsluiten van een verzekering tegen arbeidsongevallen, Dimona aangifte, RSZ betalen, inschrijven als werkgever bij de Rijksdienst van sociale zekerheid

Voordelen van de verzekering huispersoneel:

- Deze verzekering biedt alle wettelijke waarborgen voor alle personen die tegen betaling bij u huishoudelijk werk verrichten (in privaat karakter), of het nu om regelmatige prestaties gaat of om een éénmalig werk (feesthulp, babysit), en dit zowel indien die personen al dan niet ingeschreven zijn.

- In het contract worden geen namen vermeld of andere inlichtingen over het aantal te presteren uren, de vergoedingen of lonen van de tewerkgestelde personen. bij elke schade geniet u van onze service.

- Als u (al dan niet regelmatig) een poetsvrouw, tuinman, klusjesman, babysit, ... in één woord huispersoneel tewerkstelt, bent u volgens de wet een werkgever. Ook al is het werk tijdelijk of occasioneel.

En 'werkgevers' hebben verplichtingen. Een van deze wettelijke verplichting is het afsluiten van een verzekering tegen arbeidsongevallen. Hierbij kunnen wij U van dienst zijn.

De verzekering dekt, indien de tewerkgestelde persoon een ongeval op het werk of op weg naar het werk overkomt, de schadeloosstelling in geval van:

- overlijden

- blijvende invaliditeit

- tijdelijke ongeschiktheid

- behandelingskosten: medische en chirurgische kosten, hospitalisatie, verzorging ..

Voorbeelden

- op weg naar uw woning, valt de babysit met haar fiets en breekt haar been

- sinds kort knapt uw gepensioneerd buurman wat klusjes op in uw tuin om een centje bij te verdienen. Bij het maaien van het gazon, verwond hij zijn hand.

- tijdens het zemen van de ruiten valt uw poetsvrouw van een trapladdertje

Zorg dat uw droomreis een droomreis blijft

Hoeveel dagen waren er dit jaar leden van uw gezin op reis?

Reizen is voor sommigen ons onderdeel van ons beroep geworden en is voor de meeste een rustpunt tussen de drukte op school op het werk of de zorg voor het huishouden.

Reizen brengt ook risico´s met zich mee en in het buitenland ben je na een ongeval of tegenslag nog hulpelozer dan thuis. Kunnen rekenen op een efficiënte bijstand maakt dan al gauw het verschil uit tussen een regelrechte ramp of een snel vergeten reisverhaal.

De ene reisbijstand is de andere niet!

- Welk is het maximum bedrag medische kosten?

- Zijn medereizende passagiers in uw voertuig inbegrepen?

- Is bijstand aan uw voertuig alleen bij ongeval of ook bij pech voorzien?

- Wat bij repatriëring?

- Heb ik toch al "zoiets" afgesloten via mijn ziekenfonds? of niet?

U kunt kiezen tussen: Tijdelijke contracten of jaarlijkse contracten

De volgende waarborgen zijn van toepassing:

- Repatriëring en terugbetaling van de medische kosten in buitenland en in België voor de gevolgen van een ongeval in het buitenland.

- Overkomst van een familielid in het buitenland.

- Een geneesheer ter plekke sturen, indien nodig.

- De terugreis en begeleiding van kinderen en kleinkinderen.

- Volledige reisverzekering: hulp bij het vertalen, bijstand in geval van gerechtelijke vervolging in het buitenland, bij diefstal van documenten, ter beschikking stellen van geld…

- Psychologische bijstand na een trauma.

- Bijstand in geval van overlijden.

- Vervroegde terugreis bij het overlijden van een familielid of ernstige schade aan de woning.

Ook uw twee (drie of vierwielige) brom-of motorfietsen kunnen wij verzekeren voor de verplichte aansprakelijkheidsverzekering.

In combinatie met een autopolis krijgt U zelfs een extra korting voor de aansprakelijkheidsverzekering van uw MOTORfiets. Voor een bromfiets is die combinatie jammer genoeg niet mogelijk.maar toch kunnen wij U ook hiervoor een scherp tarief aanbieden

Kentekenplaat verplicht voor bromfietsen en lichte vierwielers (nieuwe regels vanaf maart 2014)

Nieuwe bromfietsen van alle categorieën en nieuwe lichte vierwielers moeten verplicht ingeschreven worden en de nummerplaat dragen die bij de inschrijving werd toegekend.

Er verandert niets voor de bromfietsen en lichte vierwielers die al in gebruik genomen zijn.

Voor bromfietsen klasse A die vanaf 31 maart worden ingeschreven, vervangt het kenteken het gele plaatje. De reeds voordien ingebruikgenomen bromfietsen A moeten het gele plaatje behouden. Bromfietsen klasse B mogen dit gele plaatje nog altijd niet voeren.

Met 'lichte vierwielers' worden vierwielige bromfietsen bedoeld als in artikel 2.17. 2° van de wegcode.

De regeling treedt in werking op 31 maart 2014.

Bron: Belgisch Staatsblad van 28.03.2014, met:

- aanpassingsKB van 23 maart 2014 tot wijziging van het KB van 20 juli 2001 betreffende de inschrijving van voertuigen

- aanpassingsMB van 23 maart 2014 tot wijziging van het MB van 23 juli 2001 betreffende de inschrijving van voertuigen

En Belgisch Staatsblad van 02.04.2014, met:

- aanpassingsKB van 26 maart 2014 tot wijziging van het KB van 10 oktober 1974 houdende algemeen reglement op de technische eisen waaraan de bromfietsen, de motorfietsen en hun aanhangwagens moeten voldoen

Wat is de verzekering ‘Burgerlijke Aansprakelijkheid Gezin’?

De polis 'B.A.familiale of ook wel BA Gezin' genoemd dekt de schade die u of iemand uit uw gezin aan derden veroorzaakt.

Wie of wat wordt verzekerd?

Onze BA Familiale biedt u een uitzonderlijk complete dekking, die onlangs nog werd uitgebreid. Zo is de bescherming van onze polis veel ruimer dan enkel de wettelijk verplichte waarborgen. Bovendien geldt de verzekering niet alleen in België, maar ook in de rest van de wereld. Kortom, u en uw gezin zijn nog beter beschermd tegen de dagelijkse risico's die u heel wat geld kunnen kosten!

De dekking B.A. Gezin is onder meer van toepassing op:

- uzelf en al uw gezinsleden die bij u inwonen

- uw huispersoneel, gezinshelpers en kinderoppas

- minderjarige kinderen van anderen die kosteloos bij u logeren of die u tijdelijk oppast

- uw huisdieren en pony’s

- de gezinswoning, de inboedel, de tuin en het studentenverblijf

- elke garage die u privé gebruikt

- uw tweede verblijf of stacaravan waarvan u eigenaar of huurder bent

- schade door het gebruik van tuinwerktuigen

- schade aan hotel- en ziekenhuiskamer en schade aan meubilair en voorwerpen in deze kamer

Voorbeelden:

- uw zoontje schopt de ruit van een buurman aan scherven

- u steekt de straat over en veroorzaakt een ongeval met gekwetsten

- uw hond die in de tuin van de buurman de nieuwe rozenstruik uitgraaft

Deze voorbeelden zijn slechts een greep uit de omvangrijke dekking van de polis B.A. Gezin.

Worden ook verzekerd:

- de opzettelijke schade veroorzaakt door kinderen jonger dan 16 jaar

- schade in gevolge Art 544 BW burenhinder

- kinderen onder toezicht zijn tegelijkertijd "verzekerde" en "derde"

De waarborg rechtsbijstand lees verder

U heeft de keuze uit 3 formules naargelang uw situatie:

- Formule gezin: vanaf 2 inwonende personen

- Formule alleenstaande: enkel verzekeringsnemer zonder inwonende personen

- Formule 60 : wanneer één van de verzekeringsnemer de leeftijd van 60 heeft bereikt

*Inwonende personen: elke persoon die bij U inwoont en ter uwe laste zijn, ook wanneer ze om reden van beroep, studie vakantie of gezondheid elders verblijven.

Op zoek naar een goede autoverzekering?

Dan hoeft u niet meer verder te surfen. U bent bij ons op het juiste adres.

Ons kantoor is namelijk specialist in autoverzekeringen. Wij kijken niet alleen naar de hoogte van de premie. Dat zou iets te gemakkelijk zijn. Nee, de voorwaarden zijn voor u ook van groot belang. Want de goedkoopste verzekering blijkt achteraf veelal niet de voordeligste te zijn.

- zeer concurrentiele premies voor jong en oud. Geniet van ons uiterst voordelig tariefsysteem op maat en geniet van premieverminderingen tot - 30% en meer op uw huidige verzekering. Wij vergelijken voor u!

- extra korting tot - 10% voor ambtenaars en onderwijzend personeel.

kortingen in Omnium van 15% tot 40%. - Online prijsofferte binnen de kortste termijnen na vergelijking bij verschillende maatschappijen

weinig formaliteiten, soepele aanvaarding - advies en hulp bij inschrijvingen van voertuigen

- aantrekkelijke premies voor jonge bestuurders

- professionele ondersteuning bij schade

- aantrekkelijke bijstandpolissen auto en personen

1) Basiswaarborgen

Verplichte Burgerlijke Aansprakelijkheid (dekking BA) is de wettelijk verplichte verzekering. Deze vergoedt de lichamelijke en stoffelijke schade aan anderen: andere bestuurders, inzittenden, voetgangers... zoals bepaald in de wet van 14/12/1992 modelovereenkomst voor de verplichte aansprakelijkheidsverzekering inzake motorrijtuigen.

Onze service en prijs maakt hier het verschil met de anderen

2) Aanvullende waarborgen

Rechtsbijstand

Verdedigd uw rechten als bestuurder of eigenaar van een voertuig.

Keuze uit 2 topwaarborgen Standaard of Uitgebreide formule

Bijstandsverzekering Binnen en Buitenland voertuig en passagiers - hulpverlening bij pech of

ongeval, hulpverlening aan personen over de hele wereld. klik hier voor meer info voor de gratis en betalende bijstand van Baloise

Omnium verzekering

Keuze 1 Volledige Omnium of Grote Omnium

Vergoed alle materiele schade aan uw eigen voertuig als gevolg van een ongeval in fout of in recht de waarborgen van de gedeeltelijke of kleine omnium.

Vrijstelling van 2% tot 6% van de verzekerde waarde van uw voertuig in de waarborg eigen schade. Verhoogde vrijstelling eventueel van toepassing voor risico voertuigen). Deze vrijstelling is door U vrij te kiezen.

Eigen schade/ stoffelijke schade aan het voertuig:

onder het begrip 'eigen schade' wordt de materiële schade aan uw voertuig verstaan, die niet verhaalbaar is op een aansprakelijke derde.

Brand:

deze waarborg verzekert U tegen brandschade. Hierbij komen de schade door brand, vuur, bliksem, ontploffing, zelfontbranding, kortsluiting zonder vlammen, en ook de schade door en de kosten van het blussen in aanmerking.

Diefstal:

U wordt vergoed voor materiële schade geleden door diefstal of poging tot diefstal van uw wagen.

Glasbreuk:

deze waarborg dekt U tegen schade aan de voorruit, de zijruiten en de achterruit van de wagen.

Natuurkrachten:

deze waarborg voorziet een vergoeding voor de schade aan de wagen als gevolg van natuurkrachten (hagel, sneeuw, enz.).

Aanrijding met dieren:

schade veroorzaakt door een aanrijding met dieren is het onderwerp van deze waarborg.

Keuze 2 Mini of Kleine Omnium

Vergoed de materiele schade aan uw eigen voertuig als gevolg van brand, diefstal, glasbraak, natuurevenementen of vandalisme, en dit zonder vrijstelling.

Let op: voor de waarborg diefstal gelden specifieke antidiefstalsystemen . Vraag ons voor het juiste systeem dat vereist is voor uw wagen. Hier vindt u een overzicht van de verschillende systemen voor Baloise Insurance

Brand:

deze waarborg verzekert U tegen brandschade. Hierbij komen de schade door brand, vuur, bliksem, ontploffing, zelfontbranding, kortsluiting zonder vlammen, en ook de schade door en de kosten van het blussen in aanmerking.

Diefstal:

U wordt vergoed voor materiële schade geleden door diefstal of poging tot diefstal van uw wagen.

Glasbreuk:

deze waarborg dekt U tegen schade aan de voorruit, de zijruiten en de achterruit van de wagen.

Natuurkrachten:

deze waarborg voorziet een vergoeding voor de schade aan de wagen als gevolg van natuurkrachten (hagel, sneeuw, enz.).

Aanrijding met dieren:

schade veroorzaakt door een aanrijding met dieren is het onderwerp van deze waarborg.

Bestuurderspolis(inzittende ongevallen): vergoed elk lichamelijk letsel van de bestuurder ten gevolge van een verkeersongeval, in recht of in fout, en voorziet een kapitaal bij blijvende invaliditeit of bij overlijden een kapitaal aan de nabestaanden

Ons kantoor is gehouden tot het naleven van de “AssurMiFID-gedragsregels” en deelt u in u dit verband volgende informatie mee:

1. Aangeboden producten en diensten

1.1. Informatie over begrip verzekeringsbemiddeling

Ons kantoor biedt diensten van verzekeringsbemiddeling aan, dwz. De werkzaamheden die bestaan in het

adviseren over verzekeringsovereenkomsten, het aanbieden, het voorstellen, het verrichten van voorbereidend

werk tot het sluiten van verzekeringsovereenkomsten of het sluiten van verzekeringsovereenkomsten, dan wel in

het assisteren bij het beheer en de uitvoering ervan.

1.2. Nummers van de takken en de titulatuur

1: Ongevallen; 2: Ziekte; 3: Voertuigcasco met uitzondering van rollend spoorwegmaterieel; 4: Vervoerde goederen met inbegrip van koopwaren, bagage en alle andere goederen; 5: Brand en natuurevenementen; 6: Andere schade aan goederen; 7: BA motorrijtuigen;

8: Algemene BA; 9: Diverse geldelijke verliezen; 10: Rechtsbijstand; 11: Hulpverlening; 12: Levensverzekeringen niet verbonden met beleggingsfondsen, met uitzondering van bruidsschat- en geboorteverzekeringen; 13: Bruidsschat- en geboorteverzekeringen, niet verbonden met beleggingsfondsen; 14: Levens- bruidsschat- en geboorteverzekeringen in verband met beleggingsfondsen

1.3. Polisvoorwaarden (informatie uit de IBP catalogus indien beschikbaar)

2. Informatie over het belangenconflictenbeleid

“De AssurMiFID-gedragsregels leggen ons kantoor op om een schriftelijk beleid op te stellen voor

het beheer van belangenconflicten. Hieronder kan u meer informatie terugvinden over hoe

ons kantoor hieraan invulling geeft”.

BELANGENCONFLICTENBELEID BEKNOPT (zie bijlage in deze link)

3. Vergoeding

“Voor onze diensten van verzekeringsbemiddeling ontvangen wij in beginsel een vergoeding van de verzekeringsonderneming, die deel uitmaakt van de premie die u als klant betaalt.

Daarnaast is een vergoeding mogelijk die verbonden is aan de verzekeringsportefeuille van ons kantoor bij de betreffende verzekeringsonderneming of voor bijkomende taken ingevuld door ons kantoor. Voor meer informatie contacteer ons kantoor of raadpleeg de klantenzone van onze website. In het andere geval ontvangen wij voor

onze diensten van verzekeringsbemiddeling een vergoeding van u als klant.”

*wet van 30 juli 2013 tot versterking van de bescherming van de afnemers van financiële producten en diensten alsook van de bevoegdheden van de FSMA en diverse bepalingen alsook het KB van 21 februari 2014 over de regels voor de toepassing van de artikelen 27 tot 28bis van de wet van 2 augustus 2002 betreffende het toezicht op de financiële sector en de financiële diensten op de verzekeringssector en KB van 21 februari 2014 inzake de krachtens de wet vastgestelde gedragsregels en regels over het beheer van belangenconflicten, wat de verzekeringssector betreft.

Om de Algemene voorwaarden te bekijken van de verschillende verzekeringsproducten die wij kunnen aanbieden van de maatschappijen waarmee Janssen Verzekeringen samenwerkt, klik dan hier.